新闻中心

2026-06-05 22:05 点击次数:127

登录新浪财经APP 搜索【信披】查察更多考评品级kaiyun中国官方网站

5月21日,迈威生物发布《对于2024年年度讲解的信息流露监管问询函的回复公告》。凭据公告流露,上海证券交往所要求公司就计算功绩、产能开采、有息欠债、君迈康合营安排等问题作出解释阐发,并由保荐机构及年审管帐师实践核查步骤、发表核查看法。

本报4月2日刊发的《三年赔本30亿元,迈威生物融资回血眉睫之内》一文,依然顺心到拟赴港上市的迈威生物正濒临已上市家具收入欠安、功绩连结赔本等窘境,质疑公司存在盲目收购和管线布局过早导致产能欺诈不及、现款流紧绷亟需融资维系等问题。

中国证券报记者拜访发现,迈威生物现在濒临的窘境,主要寄但愿于从两大方面冲破:一所以刊行H股为主的融资事项尽快完成,以科罚短期资金缺口问题。但近日公司董事长及总司理被证监会立案拜访一事可能连累公司港股IPO进程。二是公司所谓“时间换空间”策略——公司未上市管线家具获得研发冲破并有用达成买卖化,通过收入增长与债务到期节律的匹配,幸免聚会偿付风险,裁减对外部融资的依赖,但商量到公司过往对已上市三种药品过于乐不雅的公告预期与现实的巨大落差,关系阐述有待不雅察。

早年流露预测严重背离落地数据

现直言已上市家具“费事竞争上风”

凭据年报流露,迈威生物现在领有16个处于临床前、临床或上市阶段的中枢品种,其中君迈康、迈利舒、迈卫健等3款家具获批上市。这三款买卖化家具2024年为公司仅带来1.45亿元收入,这与公司2021年和2023年公开流露的预测数据收支悬殊(公司曾发布预测,预测2025年三款家具销售收入为14.35亿元—17.62亿元,即使买卖化阐述不堪利,也将不低于11.09亿元),显知道公司未充分商量市集竞争、买卖化才调较弱及未能有用搪塞外部风险等问题。

凭据迈威生物2021年12月流露的招股书及2023年在上交所投资者互动平台向投资者的回复,公司预测君迈康(9MW0113)2025年的市集占有率为4.5%—5.5%,销售收入为6.28亿元—7.68亿元;在买卖化阐述不堪利的情况下,即市集占有率为3.5%时,预测销售收入不低于4.89亿元。

公司预测迈利舒(9MW0311)2025年市集占有率为20%—25%,销售收入为5.13亿元—6.42亿元;在买卖化阐述不堪利的情况下,即市集占有率为15%时,预测销售收入不低于3.85亿元。

公司预测迈卫健(9MW0321)2025年市集占有率为25%—30%,销售收入为2.94亿元—3.52亿元;在买卖化阐述不堪利的情况下,即市集占有率为20%时,预测销售收入不低于2.35亿元。

其中,君迈康于2022年3月获批上市。在2023年一季报中,迈威生物暗意,君迈康于2023年一季度末全面还原买卖供货,预测2023年内将新增病院准入卓绝200家,达成销售约25万支,达成销售收入约2.5亿元。病院准入数目的增多将为销售快速增长奠定邃密基础。

推行上,君迈康2023年发货量约16.69万支,2024年骤降至4.88万支,部分样本点两年累计销售收入不及1亿元。

迈威生物回复年报监管问询函时暗意,现在,国内共有8个阿达木单抗(1家原研,7家生物类似药)家具上市,阿达木单抗生物类似药市集竞争强烈。君迈康是第6个上市发售的阿达木单抗类似物,看成国内较晚上市的同类家具,进入市集时各大结尾的家具边幅已基本沉稳,访佛业业中宽阔实践的准入规则政策,导致在寰宇范畴内的结尾掩盖存在一定客不雅挑战,上市初期以院外售售为主,且推广成本的需求较高。现在,经由公司2024年一系列结构优化与计算调整,君迈康的举座推广节律已逐步还原常态,各名堂的呈现积极趋势。2025年一季度君迈康的发货情况已还原平常,发货量约3.34万支。

值得细心的是,迈利舒现在是迈威生物主要营收起头家具,公司在2023年一季报中暗意,公司自主研发品种迈利舒已于2023年第一季度获批上市,年内预测可达成病院准入卓绝200家,达成销售不低于30万支,销售金额不低于1.8亿元。

推行上,迈利舒2023年发货8.44万支,销售收入为4208.96万元;2024年发货24.53万支,销售收入为1.39亿元。2023年和2024年两年销售收入整个约即是公告预期的2023年收入。

迈卫健于2024年3月29日获批上市,2024年5月14日完成首批买卖发货。2024年,迈卫健累计完成发货12530支;累计准入病院75家,掩盖药店744家,销售收入未单独流露但占比极低。

迈威生物在回复上述监管问询函时解释称,受原研药在国内是附条目批准情状的影响,迈卫健现在仅获批一项适合症,与原研药获批三项适合症的情况比较,迈卫健在结尾准入方面暂时费事竞争上风。此外,寰宇各省医药市集每年按时安排新上市药品挂网,且完成挂网销售需要一定周期,由于迈卫健2024年度上市时间较短,尚未完成一齐省份的挂网销售,市集准入方面尚存在一定规则。

图片起头:迈威生物公告

图片起头:迈威生物公告

此外,公司还曾流露,公司自主开发的颐养用生物成品8MW0511预测为国内第四至七家上市的长效G-CSF家具,预测2025年8MW0511的市集占有率为3%—4%,销售收入为3.08亿元—4.11亿元;在8MW0511买卖化阐述不堪利的情况下,即市集占有率为2%时,预测销售收入将不低于2.05亿元。但凭据最新公告,8MW0511尚未通过国度药品监督经管局的上市许可审批。

产能欺诈率仅26%

将来几年还要加倍扩产能

基于对自家家具出路较乐不雅的预期,迈威生物比年来固定钞票投资和产能范畴飞速彭胀。限度2024年末,公司固定钞票和在建工程整个金额为18.94亿元,占总钞票比重为44.31%。其中,固定钞票余额16.53亿元,同比增长165.49%。

迈威生物暗意,公司固定钞票及在建工程投资范畴具有合感性。公司产能在满足已上市家具的出产外,还需承担在研家具工艺放大、工艺考证、临床考试药出产、核查批次出产等职能。公司需要提前权略中枢家具的大范畴买卖化出产条目,以满足公司家具的产业化需求并霸占市集发展先机。公司固定钞票及在建工程投资将大幅提高公司的药物研发与产业化才调,同期也将满足市集供应需求,提高企业盈利才调。

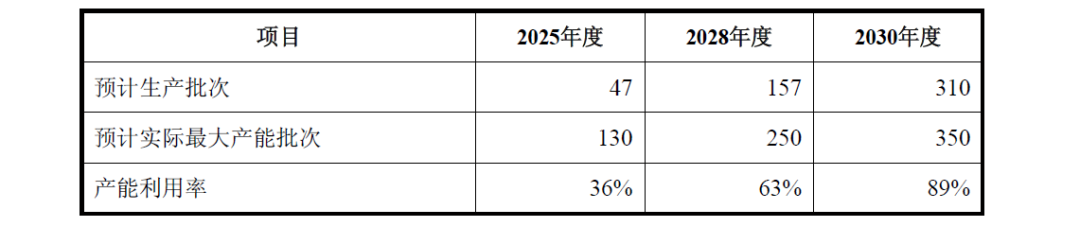

产能方面,凭据公司对《年报问询函》的回复,2024年度,迈威生物的产能范畴为130批次,产能欺诈率为26.15%,产销率为81.08%。公司缱绻到2028年度和2030年度将最大产能批次提高到250次和350次。迈威生物合计,从主要家具研发及上市程度看,公司产能需求将捏续攀升,产能欺诈率会稳步提高,与公司出产计算推行需求相匹配。

图片起头:迈威生物公告

图片起头:迈威生物公告

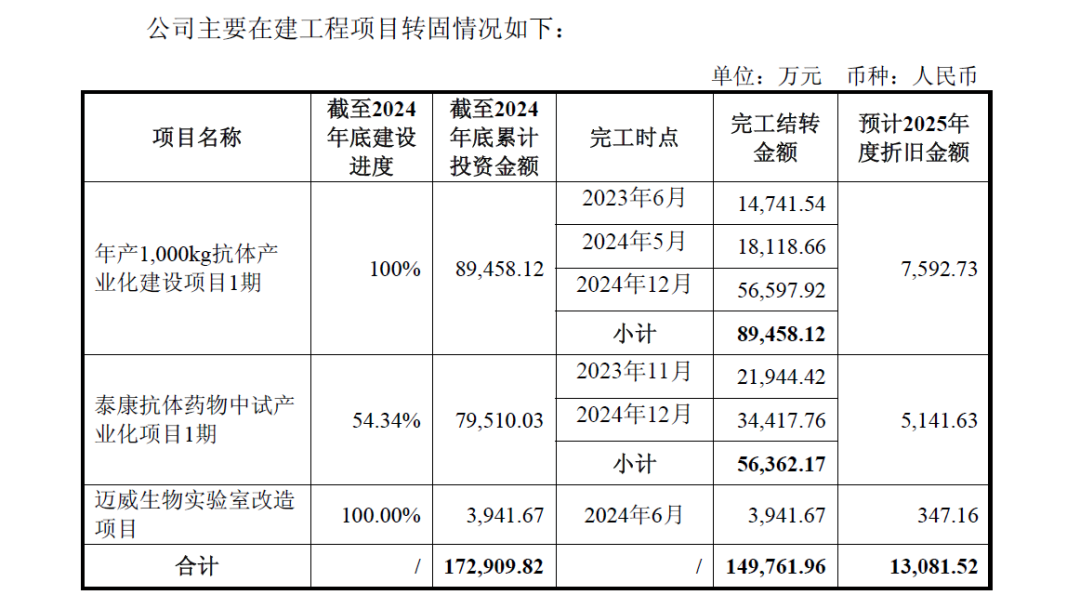

上交地方监管问询函中要求迈威生物分名堂阐发在建工程转入固定钞票的具体情况,包括但不限于开采程度、转固金额、转固时点及依据,阐发是否存在蔓延转固情形,并测算公司将来时间的固定钞票折旧用度,阐发对公司将来计算功绩的影响。

迈威生物回复称,凭据公司管帐政策,2024年,公司伏击在建工程名堂在完成调试、试出产及格后达到假想要乞降预定可使用情状,公司已实时进行转固处理。完工转固后,预测每年将产生折旧用度约1.3亿元;这一金额接近公司2024年1.45亿元的药品销售收入。

图片起头:迈威生物公告

图片起头:迈威生物公告

在上交所问及公司泰康抗体药物中试产业假名堂的投资预算、程度缱绻以及后续开采的资金安排,并要求公司分析是否存在无法按期建成的风险时,迈威生物暗意,现在,上述名堂的开采使命正有序开展,不存在无法按期建成的风险。公司召募资金余额、在手流动资金及已苦求的银行授信能有用满足本名堂的资金插足需要。

董事长被立案拜访

或连累港股IPO融资进程

凭据公司财报,限度2024年底,迈威生物短期借款及一年内到期的遥远借款余额为10.35亿元;短期借款余额较上年末增多7.13亿元,遥远借款(含一年内到期的遥远借款)余额较上年末增多2.3亿元。2024年度,公司全年利息用度为7746.93万元,钞票欠债率由上年的42.24%上涨至63.61%,曩昔计算行为产生的现款流量净额从-7.83亿元下落至-9.56亿元。

偿债才调方面,限度2025年一季度末,迈威生物质产欠债表中,公司现款及现款等价物余额11.37亿元,仅略高于一季度末公司10.73亿元的短期借款余额。

迈威生物现在濒临的情况,一边是对将来发展乐不雅的预期和16条管线的广大缱绻,一边是不细目标销售收入、束缚减少的现款、每年上亿元的固定钞票折旧以及超10亿元年内到期的借款。这意味着迈威生物需要多半外部融资捏续“输血”,不然既莫得资金链接推论产能,还濒临现款流费事风险。

为此,迈威生物称,缱绻借助股权融资和定向债务器具融资等融资技能,补皆短期流动性缺口,并将部分短期债务改造为遥远债务;中期则依托家具放量(预测2028年6款药品孝敬销售收入)及BD业务(境外市集推广及大家商务合营)授权收入达成现款流自给。公司缱绻通过债务期限结构化安排将遥远借款(2024年末为10.06亿元,85%于2027年后到期)与中枢管线买卖化周期(如9MW2821预测2028年上市)深度绑定,欺诈药品上市后销售收入增长逐步偿还债务,并通过策略投资(如重庆骨健康名堂)与计算性利润积存优化成本结构。

迈威生物称,上述策略旨在以“时间换空间”,通过收入增长与债务到期节律的匹配,幸免聚会偿付风险,最终裁减对外部融资的依赖。

但“时间”是否有益于迈威生物?

5月10日,迈威生物公告称,公司董事长兼总司理刘大涛因涉嫌短线交往,被中国证监会立案拜访。事项公告后第一个交往日(5月12日),迈威生物A股股价一度跌超15%,当日收跌10.96%。

迈威生物公告称,本次事项系对刘大涛个东谈主的拜访,不会对公司日常计算行为产生首要影响,立案拜访时间,刘大涛将积极配合中国证监会开展拜访使命。

对于上述拜访对于公司港股IPO的影响,公司在回复媒体采访时回话:“董事长兼总司理被立案事件对公司港股上市缱绻不会有任何影响。”

“敬佩影响很大!”厚爱港股IPO业务的某外资投行东谈主士向中国证券报记者暗意,香港联交所对刊行东谈主的合规性要求极为严格,尤其是对经管层诚信和里面阻挡有用性的审查。凭据关系功令,刊行东谈主需讲解其经管层在近三年内保捏沉稳且无首要违法纪录。若高管被立案拜访,可能被视为经管层沉稳性或诚信存在过错,触发港交所对“不符合性”的专项审查。此外,面前港股市集对未盈利生物医药企业的审核愈发严格,高管涉案常会让上市苦求堕入漫长的恭候,推迟6至12个月并不生僻,还可能会被要求补充内控整改讲解,以讲解企业具备完善的治理结构和风险防控才调。淌若拜访成果牵出公司层面的包袱,那么公司将濒临IPO被否风险。

记者还细心到,即使最终拜访成果认定公司及高管不存在严重作恶违法行径kaiyun中国官方网站,迈威生物上市进程也将被拉长。凭据港交所章程,若拟上市公司未能在递交上市苦求后6个月内完成聆讯或上市,招股书就会进入失效情状。失效后,拟刊行东谈主需要在原苦求6个月到期后的3个月内完成财务数据的更新、重新递交招股阐发书,以连接原苦求。迈威生物于本年1月6日递交招股书,距本轮有用期收尾仅有40余天,在此时间证监会拜访成果能否落地尚不行知,即使莫得严重处罚,其港股IPO进程也可能会被推迟。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by kaiyun下载·开云体育(中国)官方网站 登录入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024